东北老板把大米卖成全国顶流来源:bob官方网站 发布时间:2025-11-14 15:25:52

而能在金龙鱼(益海嘉里)、福临门(中粮)两大粮油巨头的夹缝中,斜刺里杀出,并在高端大米赛道占据第一位置,王兵和他的十月稻田,的确有两把刷子。

诸如东北大米、中国茶叶、和田玉石、兰州拉面等等产品,长期都处于一种 有品类但无品牌 的尴尬境地。尤其是国人津津乐道的五常大米,任何一个人都知道是好东西,但市面上的产品鱼龙混杂难辨真假,以至于成了 职业打假人 的常见选题来源。

粮食行业有自身的经营规则。千年以来,中国粮商的商业化逻辑遵循着种植 - 采购 - 加工 - 物流运输 - 销售的传统思路, 商超 + 分销 的二元渠道,也在改革开放 40 多年来占据绝对主流。

变革发生在 2010 年前后。东北创业人王兵和妻子赵文君一起,以电商(京东)为突破口,创立十月稻田,借助过往积累的米业供应链资源,迅速成长为年营收近 60 亿的粮食大品牌。

中国是全球粮食超级大国,但围绕 吃饭 这一极为刚需的场景,真正能跑出来的农产品品牌,尤其是高端品牌却屈指可数。十月稻田能在广为人知却又隐秘复杂的赛道胜出,堪称现象级。

1999 年,黑龙江五常。一株其貌不扬的水稻进入水稻专家田永太的视野,这株看似 生病 的变异株不仅继承了 93-8 所有的优秀基因,还独具香气。此后,他将其命名为 稻花香 。

那时的田永太不会想到,几年以后,稻花香 2 号 会让五常大米实现品牌价值的巨大跃迁,甚至提振整个东北大米的知名度和美誉度。

2002 年, 稻花香 2 号 开始在五常市推广,随后中粮、益海嘉里、华润、鲁花、东方集团、北大荒等纷至沓来,种植培养面积迅速从 5 万亩发展到 30 万亩、50 万亩,一直到今天的 200 万亩。五常大米出道即顶流,直接和其他所有大米打出了差异化。

然而在丰厚利润的刺激下,嗜血的资本和创业者们相继杀入,给五常大米带来了幸福的烦恼。

曾有新闻媒体报道,市面上贴着 五常大米 标签的产品年销量超过 1000 万吨,而五常市年产优质大米仅 70 万吨也就是说约 93% 都是冒牌货。这也难怪会有 五常米甲天下,天下大米假五常 的说法。

尤其在 2010 年左右,多地曝出五常大米掺假事件。田永太也曾感叹: 想想也来气,明明是稻花香,就是不断地拿别的米往里兑,这不就是造假嘛! 他还建议,如果掺假的情况杜绝不了,那么掺假的产品在价格上应该有差别,并且要标明掺其他米的比例是多少。

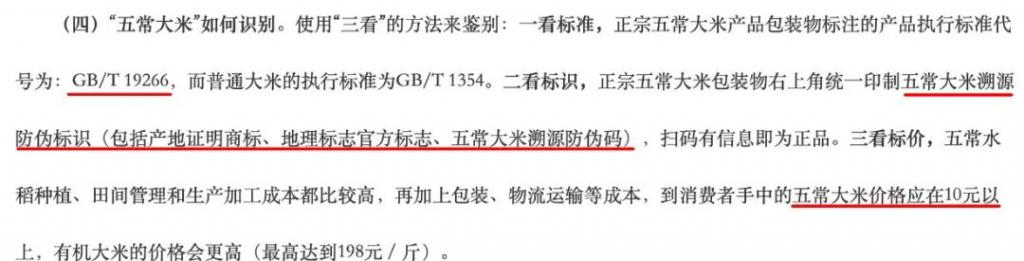

随后五常市加大打假力度,并建立了五常大米独有的国家标准:GB/T19266,并且正规的五常大米包装上也必须配备产地证明商标(鹰标)授权和五常大米溯源防伪标识。

正是在 2010 年,对渠道有着天然嗅觉的王兵开始尝试线上,并创立十月稻田,成为第一波探索电商红利的东北农产品品牌。

夫妇二人都是土生土长的东北人,其岳父在沈阳新民经营着一家小型加工厂,从小耳濡目染,积累丰富的粮油运作知识。到 2005 年,两人成立沈阳信昌,将小作坊转型为一家农产品初加工贸易企业,这也是十月稻田的前身。

在五常大米品牌刚刚问世时,王兵也开始走出辽宁,到整个东北地区考察或收购水稻,开启扩张之路。这段时间里,他们几乎摸清了整个东北的大米市场,并利用将近十年时间,筹建自有供应链,熟悉粮价波动趋势。

因此相比金龙鱼、中粮、鲁花等企业,扎根东北的王兵既有先发优势,又有对当地高端原材料有更深层次的理解。

四年后王兵夫妇南下北京,为东北大米寻找更广阔的市场空间。这时的五常大米已经在全国打响了名号,只是仍没有一个响亮的品牌。而蒸蒸日上的电商市场,即将给王兵夫妇带来一个稍纵即逝的历史良机。

2010 年 -2011 年,也是京东创始人刘强东从至暗时刻到柳暗花明的时刻。

彼时,中国经济刚刚走过金融危机的阴影,京东跃升为中国首家规模超过百亿的电商公司,又从高瓴、DST 等手里拿到了 15 亿美元的资本弹药。

这一年,中国网络购物彻底爆发,线 亿人,占城市总人口的 23%,一个互联网经济的 黄金时代 由此拉开帷幕。刘强东还获得了当年的经济年度人物。

当时的京东如日中天,是国内最大 B2C 网站,市场占有率超过第 2 名至第 10 名的总和,拥有 3000 万注册用户。

此时王兵夫妇还在北京打拼,每天流转于王四营和新发地批发商业市场,做着传统的大米分销营生。当时米贩们从王四营进货后进行二次三次分销,之后便会进入天通苑等大型社区周边的粮点,最后进入千家万户。米商需要挨家挨户地跑,与商家和客户沟通,模式十分原始。

初来乍到的王兵没有客户,也缺乏产业资源,只能另辟蹊径寻找新的切入点。他们夫妇二人仅携带几十万,而大型商超的入场费可能就要几百万。

王兵开始尝试转向线上,在京东平台创立 十月稻田 品牌。效果立竿见影,线 包,而线 包,而且线下网点的经营时间和空间都受限,而线 小时营业。十倍的效率差,让王兵决定 All in 线上 。

其实,当时头部粮油品牌也开始触网,但这些巨头的线下经销体系已经十分庞大和成熟,线上门店大多仅用于展示,同时要保证经销商的利益,所以线上只挂价而不销售,本质还是通过线上向线下引流。

而王兵没有线下经销商的包袱,十月稻田一出生就是网络品牌,且占据了先发优势。

押注线上,背后也有着对盈利的考量。王兵曾坦言: 大米毛利润低,扩大规模利润才能上来,我们在内部经常强调抓、抢、占抓住渠道,抢占坑位,占到第一,

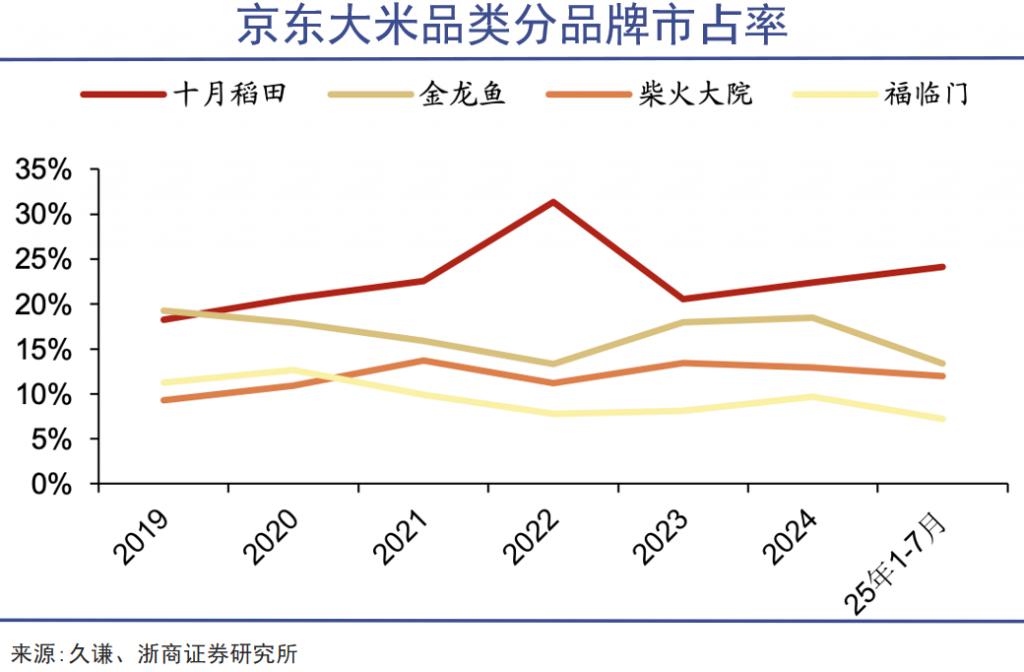

此后借助直播带货、达人种草和内容营销,十月稻田慢慢的变成为优质大米的网红顶流。当前,十月稻田在优质大米、东北大米的市占率均为第一。

不同于金龙鱼、中粮主攻大众市场,十月稻田一出生就聚焦中高端。在割裂的消费市场中,大米作为人们一日三餐不可或缺的刚需,行业总量虽然增长缓慢,但其客单价偏低,花了钱的人价格变革的体感并不强烈。因此这个赛道消费升级一直在进行,包装化率逐年提升。

加上原产地和供应链的多年深耕,十月稻田的商业运作相比模式类似的小罐茶还要更成功。

十月稻田要 要打造亿级爆品,一定要成为大树型企业,成为农夫山泉那样的公司。 王兵曾在采访中如此说道。

但放眼全球,农产品公司无法依靠单一 SKU,或只经营一种品类。包括丰益国际、中粮、嘉吉等等在内,都是覆盖了粮油米面的全产业链巨头。

一方面,粮油食品缺乏爆发力,行业增速缓慢,只有通过扩品类来获取增长动力;另一方面,多元布局可平抑单一品种的价格波动,提升企业在市场面前的抗风险能力。

十月稻田也不例外。除主品牌外,又推出了柴火大院高端品牌,同时向玉米、糙米、黑米、红豆、红薯,甚至干货、调味品、预制食品扩张。目前,十月稻田 SKU 已经扩充到上千个。

这实际上也是一种经营层面的无奈。作为上市公司,需要保持一定的业绩增速,但近年来十月稻田的核心业务增长乏力,2023-2024 年其营收分别为 38.3 亿元、40.14 亿元,同比增速仅 5.8%、4.8%,已经远不及早期的双位数增速。

王兵判断,要想达到百亿收入就应该向农夫山泉学习,通过相对聚焦的多元化经营,成为农产品领域的标杆。

但农产品和饮料行业差别巨大,要想依靠大米产品成为第二个农夫山泉,几乎不可能。无论可乐、白酒、功能饮料甚至矿泉水,都堪称 液体黄金 ,都拥有超强的盈利能力,因此在长期资金市场获得了足够的溢价,诞生了多个千亿市值企业。

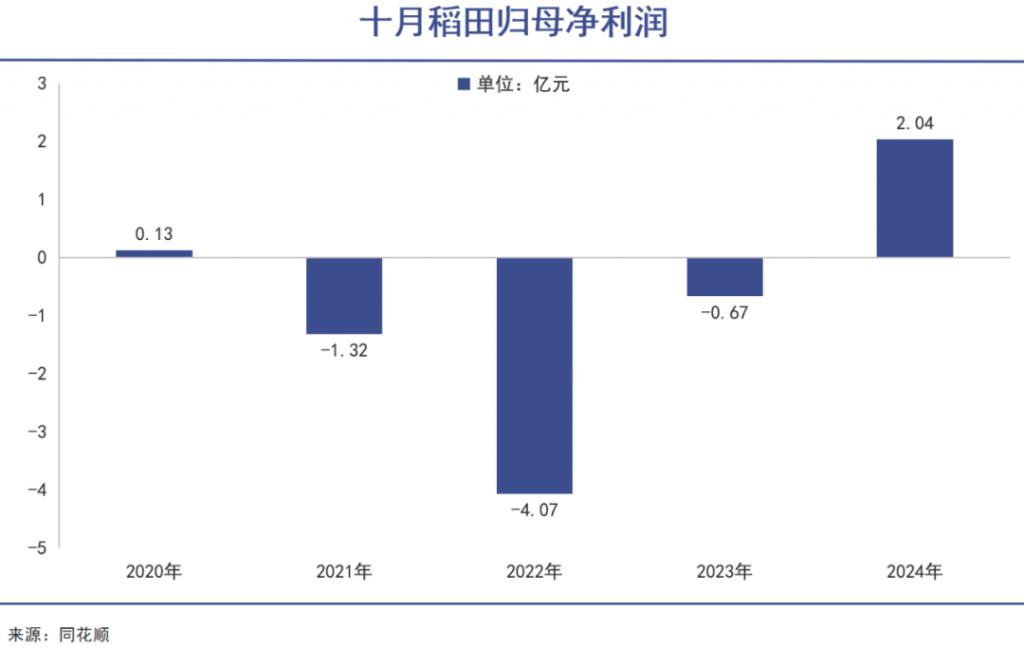

但农产品天然带有低盈利、经营难等属性参与门槛低、格局高度分散,价格波动大。金龙鱼毛利率不到 7%,净利率不到 2%。顶着 高端大米 的头衔,十月稻香却在 2021-2023 年共计亏损超 6 亿元。

与此同时,金龙鱼也推出乳玉皇妃稻香贡米、福临门拿出稻花香大米,一起入局高端市场。米面这类主食本身很难做出差异化,因此高端叙事又极易陷入同质化泥潭。

为扭转瓶颈,十月稻田切入玉米赛道,陆续推出黄糯玉米、黑糯玉米等 30 余种产品。2024 年,玉米贡献 8.15 亿元收入,同比暴增 523%,占比从 2.7% 提升到 14.2%,这才助力公司扭亏为盈。

今年上半年,十月稻田收入 30.63 亿元,净利润 1.16 亿,营业利润率不到 10%,净利率不到 4%。

而为了保证玉米产品在抖音铺货,十月稻田一年的营销开支高达 5.14 亿元,远超线% 的增速,大量真金白银投进去,只能变成字节跳动的收入和利润,自己获得的回报越来越少。

与此同时,随着线上流量红利消褪,十月稻田也开始反攻线下,开始覆盖商超和经销网络,到 2024 年时线%。

对于一个天生的线上品牌,这无疑是一个巨大的挑战,但又是一个没办法避免的客观必然,因为在线上做品牌的成本和代价,早已经不是 2011 年时候能相比的了。

自上市以来,十月稻田股价至今已经腰斩,长期资金市场对这家企业从乐观到谨慎的判断都写在了 K 线上。

即便是在发展过程中拥有启承资本、红杉、云锋基金、泰合资本等顶级玩家的助力,十月稻田的成功,仍然更多需要归功于个人在传统农产品时代的积累,与互联网时代的低流量成本机遇期的叠加,本身存在着明显的不可复制性。

对于更多创业者来说,农产品赛道实在不是一个太好的生意,尤其是在线上流量昂贵的今天。

十月稻田因中国市场大米消费的刚需升级而生,因互联网早期发展的红利而繁荣,但也会因行业竞争加剧而陷入困境,因互联网生态的利益变化而陷入困境。